JavaScriptが無効になっています。

このWebサイトの全ての機能を利用するためにはJavaScriptを有効にする必要があります。

- Science Report

- サイエンス リポート

半導体産業の“スーパーサイクル”を引き起こす技術の新潮流

- 文/岡島 義憲

- 2021.05.07

集積回路(Integration Circuit)は、信頼性が非常に高く、少ないメンテナンスで長期間にわたって無人で稼働する自動化資本財を構築し、世界の産業界に情報産業革命*1を引き起こしてきた。本稿では、そのインフラ構築の歴史をファブレス半導体企業*2に注目して振り返り、近年の日系のファブレス企業の動向と対比する。この10年は、AI(Artificial Intelligence)とHPC(High Performance Computing)が注目されている。AI技術にてデータセンターに溜まるデータを統合解析すれば、世の中の全体状況を俯瞰し行動するアルゴリズムを生成することも可能だ。「情報を統合する技術」は、競争を制する「力」ともみなされつつあり、現在、「その技術」への投資は、既存の大手企業や政府も交えた例を見ない規模となりつつある。

AI構築に向かう集積回路技術

集積回路は、CPU(Central Processing Unit)が一つの典型であるが、回路設計者やソフトウエア開発者の「知見」が作成したアルゴリズム、もしくはプログラムに従ってデータを処理する。すなわち、従来の集積回路は、特定の人間の「主観」に基づいて、データを処理する回路であった。

しかし、この10年間に体系化されてきた機械学習技術を実装した人工ニューラルネットワーク(ANN;Artificial Neural Network)回路は、実例情報(データ)やルールを学習させると、人間が行うよりも、より良い選択を行う。ANN技術には、「客観」を習得させることができる可能性がある。集める情報を増やすと、選択や提案の精度も上がるからである。

もちろん、集めるべきデータは無限ともいえるほど多く、しかもデータは刻々と世界中で発生しているから、「全体」を定義することは不可能であり、従って、「客観」は習得しきれない。また、「客観」を称することも危険である。

そのような状況にあるAIであるが、多くの分野で、既に人間以上の判断を示し得るという実績を示しつつある参考資料1,2。翻訳、音声認識、商品の推奨などに関するAI機能は、既にデータセンターの集積回路群に実装されているのである。

今、あらゆる職業の業務の進め方が変わりつつある。仕事は、リアルな現場を練り歩くことによってではなく、データセンターに集結する「データの世界」、すなわち、「サイバー空間」で行う方が効率的となった。現実空間上のあらゆる存在が、サイバー空間にも位置付けを持っているからである。個人の行動も、生産・物流の状況も、装置の制御や、組織の中の意思決定も、既に、データセンターのサーバの助けを借りて行うようになった。技術の浸透と共に、消費者は、デジタル技術を生活に取り込み、その技術を楽しみ活用するために行動変容がうながされてきたのである。

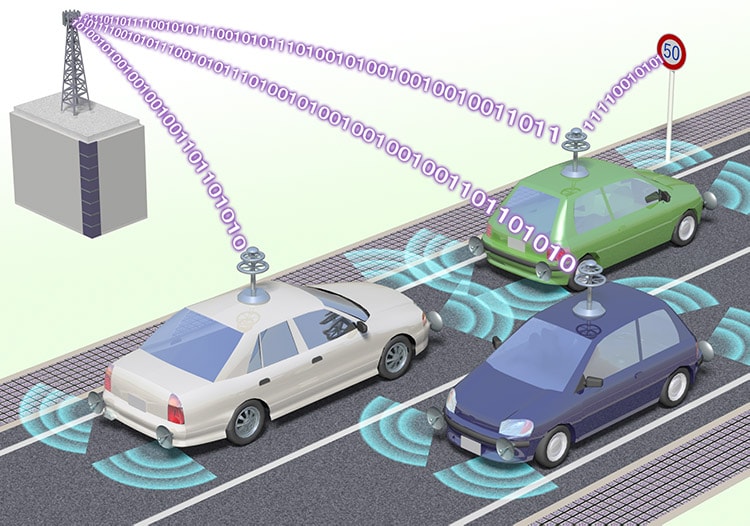

デジタル技術を取り込み変容しつつあるのは、自動車も同様である。複数のセンサーとサーバを搭載しAIを実装した車は、インターネット接続することで自動運転も可能と言われている(図1)。

インターネット経由で接続する「サイバー空間」には、実空間の道路状況や車の動きに関するデータや情報が集結しており、すでに、「サイバー空間」の情報を駆使した自動車向けの運転支援サービスがデータセンター経由で提供されている。自動運転は、これらの延長上に位置づけされるサービスである。

集積回路は、年を追うごとに複数の回路を統合することによって、巨大な回路となってきた。今、その集積回路が、インターネット経由でデータセンターのサーバと自律的にデータを送受信し合うことで、より高度なデータ処理を行うようになりつつある。このように装置技術と情報通信技術が融合したものは、IoT(Internet of Things)と呼ばれている。運転支援サービスは、その典型的なアプリケーションである。

集積回路の統合は、産業の統合を誘発すると言われる参考資料3,4。自動車用集積回路と情報通信用集積回路のインターネット接続は、今後、両産業の融合を進めるのかもしれない。技術と市場と我々の生活において、今、正に革命的な変化が現在進行中なのである。

- [図1] 自動車の運転は、サイバー空間から運転支援情報を活用して行うようになってきた。

- 作成:岡島義憲/イラスト:マカベアキオ

「サイバー空間」の誕生

「サイバー空間」の起源は、1960年代末のアメリカ国内の大学が保有する複数の大型コンピュータのネットワーク化(ARPANET)であった参考資料5。ARPANETは、アメリカの政府系機関、特に軍事部門で発達したが、1990年代、東西冷戦終了後に民間転用されインターネットとなり、最初の「サイバー空間」の構築が始まった参考資料6。

「サイバー空間」とは、大量のネットワークプロセッサー回路とプロセッサー回路が管理する「仮想的なメモリ空間」のことである。「サイバー空間」は、ネットワークプロセッサー回路によって多くのネットワーク・ドメインに区切られるが、メモリ空間全体が統一的なアドレス番地の体系に従うため、ネットワーク全体が一つのメモリ空間であるかのように機能する。

一つのドメイン内の集積回路がデータを「あるアドレス番地」に向けて送信すると、ドメイン内のネットワークプロセッサーは、そのデータをその「あるアドレス番地」を管理する別のネットワークプロセッサーにまず送り、そのネットワークプロセッサーは管理するドメイン内で「あるアドレス番地」を持つ集積回路に転送する*3。

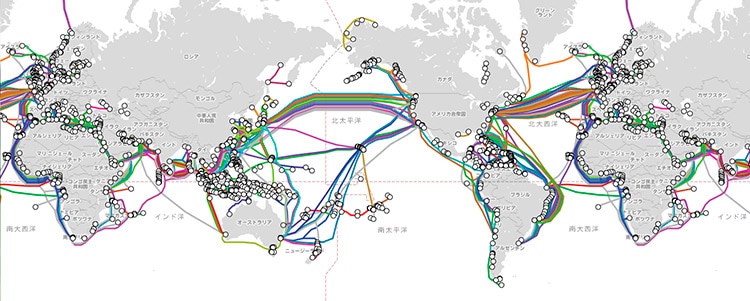

海外の集積回路にデータを転送する場合には、IXP(Internet Exchange Point)のネットワークプロセッサーによって、インターネット基幹回線に送られ、目標のネットワーク・ドメインを目指し、行く先の集積回路に届けられる。

インターネットは、海底の光ケーブルと、陸上のIXPで成り立つ巨大な通信インフラである(図2)。

- [図2] インターネットインフラ(各国のネットワークを接続するネットワーク)

- 出典:TeleGeography社のSubmarine Cable Map

サービスインフラとしてのインターネット

インターネットは、世界各国の通信ネットワークを結びつける「ネットワークのネットワーク」であるが、決して単なる通信設備ではなかった。それは、世界各国の通信ネットワークを通じて、世界規模に展開する電子商取引、SNS等の情報サービス、検索サービス、Call Centerサービス、金融サービス、音楽や映画の配信、等のサービスを行うための無人のインフラであった。

集積回路は、信頼性が非常に高く、少ないメンテナンスで長期間にわたって無人でデータ処理を進めることができる。集積回路は、インフラや資本財の構築に最適な技術であり、そのような無人化自律動作装置の構築にはうってつけである。

ネットワークプロセッサー回路は、E-Mailアドレス、URL、MACアドレス、IPアドレスを自動的に学習し、管理メンテナンスを自律的に行い、ネットワークプロトコルに従ってデータを自動転送する。地球の裏側のデータセンターに初めてE-Mailを送った場合、ネットワーク機器は、最初は当て推量な経路で宛先のメールサーバにデータを届けるが、経験を積むと、より効率的な送付経路を自律的に学習し、データ・トラフィックを改善する。

検索エンジンも、また、一種のロボット(ボット)であり、ネット上に存在する無数のWebページの間のリンクを辿って、それらWebページを時折アクセス(クローリング)し、掲載情報中のキーワードにインデックスを付けたデータベースを自動的に作成している。我々は、求めるデータが何であって、どこにあるのかをほとんど知らなくても、キーワードを羅列しさえすれば、検索エンジンが求める情報の候補を提示してくれる。

IXPや市中のネットワーク・ルータで使われるネットワークプロセッサー回路や、そこで使われるFPGA(Field-Programmable Gate Array)回路等のネットワーク系集積回路の開発を進めたのは、IDT(2020年にルネサス・エレクトロニクスに吸収合併)、AT&T、AMCC、Altera(2015年にインテルに吸収合併)、Intel、Ericsson、Qualcomm、Cypress Semiconductor(2019年、インフィニオンに吸収合併)、Xilinx、Cisco、Marvell technology等の主にアメリカの企業であった*4。

それら企業のほとんどはファブレス半導体企業であるため、サイバー空間構築は、ウェーハ・ファウンドリー企業の興隆と対となって進んだ。

これらの企業は、自社製造の有無とチップの外販の有無で、3タイプに分けられる。

-

-

タイプ1(チップを自社で製造し、製品を外販する企業);

-

Intel、Cypress Semiconductorなど。

このタイプの企業は、どちらかと言うと設立の古い企業であり、現在では少数派である。

-

-

-

タイプ2(チップ製造をアウトソーシングし、製品を外販する企業);

-

IDT、AMCC、Qualcomm、Xilinx、Marvell technologyなど。

グラフィックスで有名なNVIDIAやAMDもこのタイプに含まれる。AMDは、2008年10月にCPU製造部門の分社化するまでは、タイプ1の企業であった。

-

-

-

タイプ3(チップ製造をアウトソーシングし、チップは外販せずに社内で用いる企業);

-

AT&T、Ericsson、Cisco、など。

従来、半導体企業と見られることが少なかったGoogle、Amazon、Apple、Tesla Motorsも、現在では、このタイプのファブレス半導体企業である。

-

過去、そのように自動的自律的に動作するインフラや資本財向けの集積回路開発に力を注いでこなかったことは、多くの日本の半導体企業にとって非常に大きな機会損失であったと筆者は思う。

端末:「サイバー空間」への窓を提供する装置

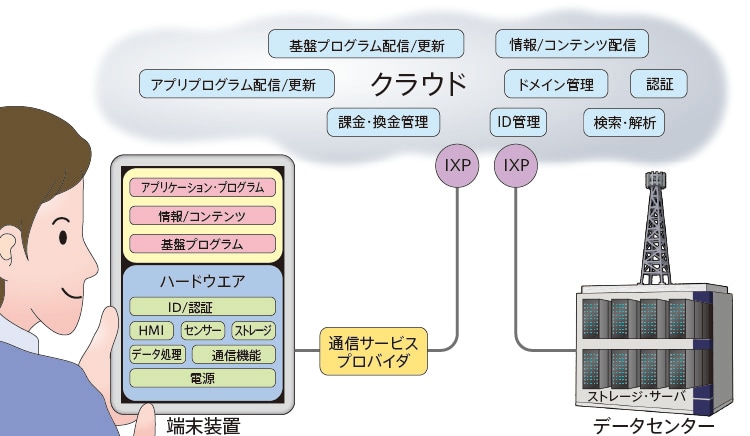

インターネット・インフラは、「自動販売機」のような装置群である(図3)。

「自動販売機」を使うには、まず端末を用意し、通信サービスプロバイダ経由で、インターネットと接続する必要がある。端末とは、PCやスマートフォンである。消費者は、端末を使うことによって、その「自動販売機」からデータを得る。データ購入代金は、通常、通信サービスプロバイダ経由で通信料として支払われている。

「自動販売機」は、課金の仕組みと、端末や端末ユーザーを管理する機能を持つ。「管理」は、サービスの使用料を請求するためであり、プログラムの配信や更新のサービスを行うためでもある。

- [図3] インターネットとデータセンターは、地球規模の自動販売機となった。

- 作成:岡島義憲/イラスト:マカベアキオ

一方、端末は、通常、以下のような機能を持つ。

-

-

世界中で唯一無二のIDとなる住所番地(MACアドレス等)を持つ。

-

これは、「自動販売機」が、端末を管理する上で必要である。

-

-

-

必要に応じて、そのIDをインターネット側から認証してもらう。

-

特に、金銭取引や重要書類の送信時には、端末の認証やデータの暗号化/復号化が必要である。

-

-

-

ユーザーが、「サーバを訪問して、情報やコンテンツやプログラムをダウンロードし、内容をディスプレイに表示させる」という動作を容易に行なえるように、通常、端末用集積回路にはGraphical User Interface(GUI)というHuman-Interface機能を持つ。

-

端末に、そのような機能を与えるのは、通常は、E-Mailソフトやブラウザ、データ転送ソフトのようなソフトウエアである。

-

このGUIは、「遠方のサーバのデータを、まるで端末内のストレージにあるかのように見せることができる」という、全く画期的な機能であった。

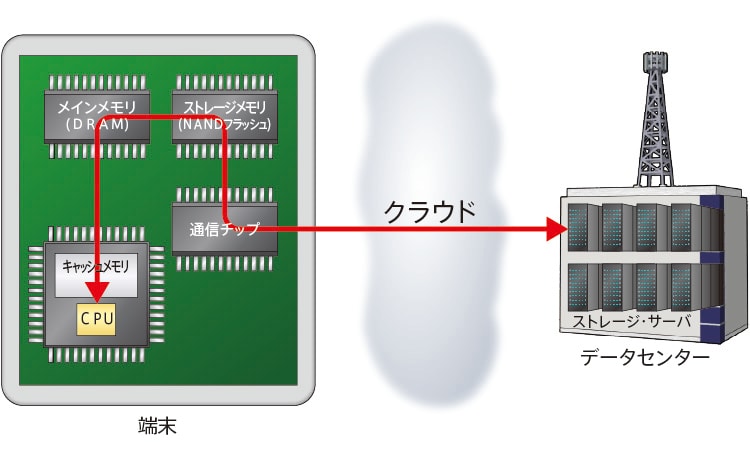

「GUI+インターネット・インフラ」は、端末のメモリの仮想化を更にデータセンターにまで広げる技術であった。端末ユーザーは、まるで無限大ともいえる程大きなストレージ容量のコンテンツが手元にあるように見ることができるようになったのである(図4)。

- [図4] メモリの仮想化技術

- キャッシュメモリ、メインメモリ、NANDメモリ、データセンターのストレージなど、複数の物理装置にあるメモリのデータを統一されたメモリ空間内のデータであるかのように扱う技術のこと。

- 作成:岡島義憲/イラスト:マカベアキオ

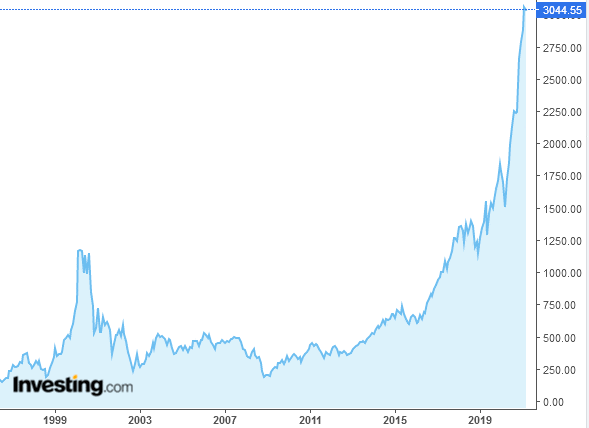

ネットワークビジネスには、「ネットワーク・ノード数(N)の二乗に比例して全体の価値が高まる」というメカトーフの法則が知られていた参考資料7,8。世界中の端末の通信を仲介することができる「インターネット・インフラ*5」の価値は、端末数の2乗に比例するとの仮説である。そこで、1998年から2000年にかけて、インターネット関連の設備には巨額の投資が行われ、2000年前後に株式市場は非常な活況を呈することとなった。しかし、その後、投資が過剰であったことが明らかとなり、「インターネット・バブル*6」と表現されるようになった段階では、「投資すればするほどに価値が高まる」ということを意味し得たメカトーフの法則は多くの批判に晒されることとなった(図5)。

インターネット・インフラへの投資は過剰と思える程に大きかったが、定義された「サイバー空間」は未開の荒野であり、「人工的に作られた新大陸」であり、「新市場」であった。

消費者は、集積回路とGUIがディスプレイに見せるE-Mailやブラウザの表示で、その「人工的に作られた新大陸と新市場」を見ることができる。GUIは、正に、その人工空間を見るための「窓(Window)」であった。

- [図5] 米国ナスダックに上場する半導体企業の株価指数(Philadelphia Semiconductor Index)の推移

- 出典:Investing.comのウェブサイトから、2021年3月31日にダウンロードして掲載

情報産業革命第2弾(2010年代後半以降)

近年の半導体産業は、「従来とは構造の違う成長パターン」に入っていると言われており、「スーパーサイクル」が始まったと解説されることも多い参考資料9,10。その勢いは、「ニューエコノミー」が喧伝されたインターネット・バブルの時代(1990年代後半)を既に遥かに凌駕している(図5)。

筆者は、その「スーパーサイクル」の背景には、前記の「自動販売機」が従来備えていたコンテンツサービスや通信サービスに、AIを典型とする「高度な計算処理サービスの出現」と「その高度なサービスが引き起こす産業や行政の大変革」への期待があると見ている。

インターネット・バブルの後、放送のデジタル化、映画やドラマのネットワーク配信、音楽配信、SNSブームにより、データセンターは巨大化し、多くはクラウド・サーバとも呼ばれ、SaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)などと呼ばれる様々な計算処理サービスも行なうようになってきた。

GUIは、端末のストレージ容量を拡張させて見せる技術であったが、「計算処理サービス」は、「端末のプロセッサー回路の計算処理をデータセンターで代行し、端末の計算能力を仮想的に拡張する。その技術は、新たな「仮想化技術」であった。

このサービスは、半導体チップ製造が微細化限界に達した以降の「プロセッサー回路やメモリ回路の性能向上」を賄うためにも好都合である。端末のユーザーに「端末のプロセッサー性能が高まったように見せかける」ことが可能だからだ。

ただし、そのような「データ処理の仮想化」を推進するには3つのネックがあった。

1つ目は、そのように高度なデータ処理を用いるアプリケーション・ニーズを十分に用意すること。

2つ目は、データセンターに、より高度なデータ処理を行なえる集積回路を実装すること。

3つ目は、端末とデータセンターとの間の通信速度を画期的に高速化することである。

1つ目のニーズは、eスポーツや囲碁などの高度なゲーム、IoT(工場の先進装置や自動車の先進運転支援システム等)、そして、様々な業種で進もうとしているデジタル・トランスフォーメーション(DX)に期待できる。

2つ目に関して有望なのは、2010年代に進歩した多くの新型の集積回路である。まず、AI用回路として知られるニューラルネットワーク(NN)回路が進化した。NN回路は、学習段階で経験則を獲得するために大量のデータを必要とする。データセンターは、NN回路を実装するのに最適な装置である。組み合わせ最適化問題を解くための集積回路も有望な新型回路である。製造インフラや社会インフラの効率的な運用のために用いられるとすると、データセンターへの実装が望ましい。

3つ目の通信速度については、モバイル通信の5Gが期待できる。ただし、端末とデータセンターの通信と計算処理時間の総和は、人間の神経の応答時間(約200msec)以下でなくてはいけない。車の自動制御や、仮想現実(VR)や拡張現実(AR)を用いたEntertainment/ゲームで緊張感やリアリティを求める場合には、より高速な応答が要求されるだろう。

5Gは、通信のデータバンド幅が従来の約10倍であり、レイテンシは約10分の1と言われているが、通信経路に通信の中継基地を介在させては要求を満たせなくなる。従って、今後は、データセンターの方をユーザーの側に立地する方向(エッジ・データセンター)が望ましい参考資料11,12,13。

エッジ・データセンターとの連携で行われるAIのデータ処理は、エッジAI技術と呼ばれており、既に、そのための集積回路である様々なAIチップやNPU(Neural network Processor Unit)が発表され準備されつつある。

これら「3つのネック」を解決して提供される「リアルタイムなAIサービス」は、正に人工知能サービスである。

AIが大量のデータ収集に基づいて生成する「客観」を、人工知能の専門家は、「世界モデル」という。「世界モデル」を刻々と更新し、個別のユーザー向けに、最適な判断材料や最適な動作アルゴリズムを提供するサービスが、「リアルタイムなAIサービス」である。

2025年には、インターネットでやりとりされるデータの約30%が「リアルタイムデータ」になるだろうとの予測もある参考資料14。「リアルタイムデータ」とは、データの伝送遅延時間が短くなくてはいけないデータであり、現在は、音声通話やテレビ会議サービスのデータの割合が多いと思われるが、今後は、人間や装置がデータセンターのサーバと会話するデータの割合が増えるとされている。

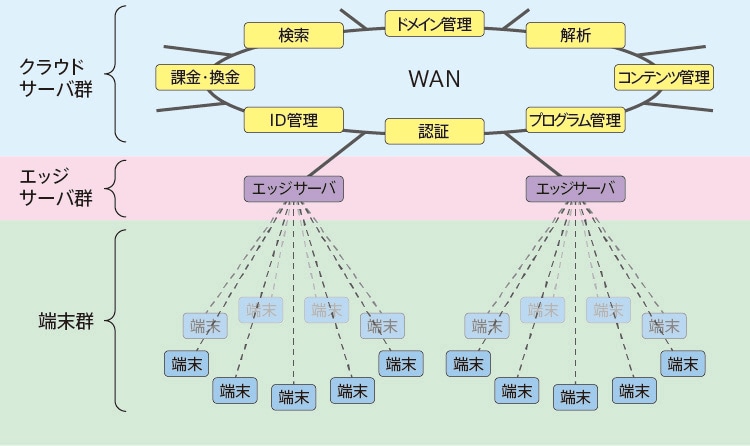

- [図6] ネットワーク・コンピューティングの構造

- 今後は、クラウドとエッジのサーバ群が、連携して端末の動作をサポートするようになる可能性が高い。

- 作成:岡島義憲/イラスト:マカベアキオ

集積回路のネットワーク動作に向けた日本のスタートアップ企業の動向

では、情報産業革命第2弾に取り組む日系半導体企業とは、どのような企業なのだろうか。従来からの多くの半導体企業に加えて、スタートアップの活躍も目立ってきている。筆者は、スタートアップに注目し、2010年以降に起業したファブレス半導体企業16社(表1)をリストアップしてみた*7。

16社中、約7割は、AIアクセラレータ回路(NPU)、AIアルゴリズム、AI開発ツール、等のAI関連の技術開発とビジネスに取り組む企業であった。以下、必要に応じて2010年以前に設立された企業も交えて、それら企業の特徴をまとめてみる。

| 企業名 | 設立年 | 事業内容 (各社のホームページ等の記載内容を簡略化して転記) |

|---|---|---|

| 情報統合技術研究合同会社 | 2021 | 情報を分解し統合し記憶する技術の開発・ライセンシング・コンサルティング |

| (株)ミライズ テクノロジーズ (元デンソーとトヨタの半導体部門) |

2020 | 車載半導体の研究・先行開発、および、半導体を用いた電子部品の開発 |

| (株)エヌエフ回路設計ブロック | 2020 | 産業用電源、各種電子計測器、電子部品を開発・製造・販売 |

| Ultra Memory(株) (同名の従来企業から2019年に新設分割) |

2019 | 超広帯域・超大容量のメモリ開発 |

| (株)エヌエスアイテクス | 2017 | 半導体IP(特にDFP)および関連ツールの開発・ライセンス |

| ディープインサイト(株) | 2016 | エッジAIに特化したAI推論・学習エンジン(KAIBER engram)のコンピュータ-ソフトウェア |

| (株)TRIPLE-1 | 2016 | 半導体システム開発(GOKU[Deep Learning]、KAMIKAZE[Data Mining]) 最先端技術を活用した事業企画 |

| (株)エイシング | 2016 | 独自のエッジAIアルゴリズム(AiiR)の研究・開発。 データの変動を逐次学習/総合学習、説明可能なAI。 |

| エイブリック(株) (旧エスエスアイ・セミコンダクタ株式会社) |

2016 | アナログ半導体製品の設計、開発、製造および販売 |

| (株)ソシオネクスト | 2015 | SynQuacer、Milbeaut等のIPを核とする設計とソリューションサービス。 SOC開発(Platform SoC)、ソフトウエア開発、及び販売。 |

| (株)Preferred Networks | 2014 | MN-Core(行列演算)に最適化した専用チップ。 Deep-Learning技術を用いたアプリケーション対応。 |

| (株)SSC | 2014 | ASIC受託開発、製造サービス、IPサービス |

| リコー電子デバイス(株) | 2014 | 電子デバイス製品等の開発・生産・販売、電子デバイス製造受託サービス、電子デバイス設計受託サービス |

| LeapMind(株) (旧:株式会社AddQuality) |

2012 | 機械学習プロジェクトの共同開発、超低消費電力AI推論アクセラレータIP(Efficiera)の開発 |

| ARCHITEK(株) | 2011 | アーキテクチャやアルゴリズム(aIPE)の開発 それらをFPGA/LSI/ソフトウェアへ実装する研究開発メーカー |

| PEZY Computing(株) | 2010 | MIMD型MultiCore Processorプロセッサー、PCBボード、システム、ソフトウェアの開発と販売 |

注目されるDFP(Data Flow Processor)の開発

筆者が最も注目したのは、エヌエスアイテクスのDFP(Data Flow Processor)である(図7)。DFPとしては、国内ではトプスシステムズ(1999年設立)の画像処理向けプロセッサーが有名であったが、メモリと演算器(ALU)の間のデータ移動が従来のCPUやGPUよりも少なくて済む可能性のある方式であり、Artificial Neural Network(ANN)のデータ処理向けにも有力である*8。

GPUとNPUの両方を包含する並列処理プロセッサーの将来形となることが期待され得るのではないだろうか。従って、まずは、自動車のような特定の用途での採用を狙うのであろう。ただし、GPU市場は、すでに寡占化した技術が世界中のソフトウエア開発者からの支持を獲得してきているという障壁が待ち構えているという難しい市場ではある。

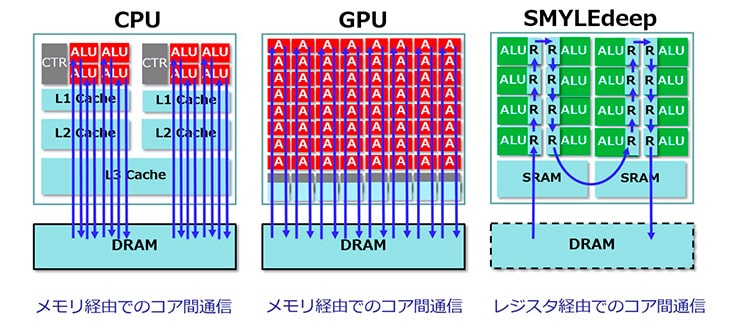

- [図7] 株式会社トプスシステムズのSMYLEdeepと呼ぶDPUを元にした並列処理回路のアーキテクチャ

- メモリと演算器(ALU)の間のデータ移動が従来のCPUやGPUよりも少なくて済むため、動作のエネルギー効率が高いといわれている。

- 出典:トプスシステムズのパンフレット

AI用データセンター技術に取り組むスタートアップ企業

Preferred NetworksのMN-Core(図8)や、PEZY ComputingのMIMDプロセッサーの技術のように、スーパーコンピュータやデータセンター用AIサーバ用のプロセッサー技術に取り組むスタートアップ企業が現れてきているのも近年の特徴である。国内には、スーパーコンピュータ開発の経験知が蓄積しているという強みがある。

両社に加え、ソシオネクスト、TRIPKE-1、Ultra Memory、ディー・クルー・テクノロジーズのように先端の微細加工技術を使って設計するスタートアップ企業も注目される。

また、新興企業ではないため本表には掲載していないが、日立、富士通、東芝のSimulated Anneal技術や、NTTが開発する光を使った量子コンピュータの技術も独創性が高く、期待度も大きい参考資料15,16,17,18。

- [図8] Preferred Networks社が神戸大学と共同開発した、超低消費電力の深層学習用プロセッサー(MN-Core)を用いた計算機(MN-3)。

- 同機は、2020年6月のスーパーコンピュータ省電力性能ランキングGreen500で世界1位となる21.11 GFlops/Wの超省電力性能を実現した。

- 出典:Preferred Networks社の公式HP

AIアクセラレータ回路のライセンス提供

端末用のAIアクセラレータ回路やNPUを提供する企業は非常に増えてきた。

前出のエヌエスアイテクス、トプスシステムズ、Preferred Networks 、TRIPKE-1、デジタルメディアプロフェッショナル、メガチップスに加え、エイシング、LeapMind、ArchiTekも低消費電力なAIアクセラレータ回路をうたっている。エイシングとLeapMindのNPUは、バイナリータイプのニューラルネットワーク・アルゴリズムを前提として、学習・推論の両方を行なえる端末用のAIアクセラレータ回路である点に特徴がある参考資料19,20。

元々、国内には、ビデオゲームやデジタルカメラ用の画像処理技術に強みを持つファブレス半導体企業が多い。デジタルメディアプロフェッショナル、メガチップスなどである。AIの計算処理は画像処理に似るとも言われるため、両社のような企業も、AI向けの回路技術の開発に向かっていると思われる。

国内最大手のソニー、ルネサス、東芝もAI処理用の回路

開発支援ツールの問題

これまで見て来た各社の新回路は「プロセッサー+アクセラレータ回路」の構成を取るため、いずれも、新たなソフトウエア開発プラットフォームや、ソフトウエアライブラリ群を含めた、アプリケーション開発向けのツール整備が必要となる。

一般的に、ハードウエアの開発費用よりもソフトウエアの開発費用が遥かに大きいため、それぞれの集積回路IP向けに、独立した開発支援ツール(図9)が整備されるとは考えづらい。

ビジネスとしては、複数のチップ間でソフトウエア・インターフェースを共通として、スケーラブル*10なラインナップを互いに補完しあう商品とする方が、ソフトウエア開発者からの支持も集まり、投資効率も高くなりうるはずである。これら企業の連携にて、ソフトウエア・インターフェース技術標準化が進むことが期待される。

- [図9] Deep Insight社のKAIBER engram(カイバー エングラム)を用いた端末へのAI機能の実装

- 出典:PRITIMESのWeb記事

まとめ

本稿の前半でまとめたように、1990年以降、特にアメリカでファブレス半導体企業が大きく発展した。それら企業の多くは、ネットワーク系、又は、グラフィックス系の集積回路で多くの企業が独自の技術を売りとした*11。

日本でも、家庭用ゲーム機やデジタルカメラのようなグラフィックス系の集積回路技術では、1990年代から独自の技術を売りとするデジタルメディアプロフェッショナル、メガチップスのような企業が成長していたが、ネットワーク系技術を売りとする企業は目立っていなかった。スーパーコンピュータやデータセンター用にネットワーク系技術は存在しているのだが、ネットワークプロセッサーの外販に取り組む企業が生まれていない。そのためであろうか、現在に至っても、どちらかというとスタンドアロン*12な電子機器向けのビジネスや、メモリやセンサーなどの直接ネットワークに繋がることのない半導体チップを手掛ける企業が多い。その点は、IoTの時代にあって、日系企業の多くが抱える大きな地域問題であると筆者は思う。AI用の集積回路に実装されるニューラルネットワークもネットワーク技術だからである。

AIはデータセンターに集まる情報やデータを「分解・統合・分類・検索・記憶・解析すること」によって、人間よりも客観的で冷静な行動アルゴリズムを作成する能力を持ちうるとされる。その技術は、様々な業種の企業間競争を制する「力」となるとも見なされており、今日、既存の大企業を交えた巨額な投資競争ともいえる状況にある。

日本でも、従来からの半導体大手に加え、ファブレスのスタートアップの開発が盛んとなっているが、ユニコーンと呼べる規模の企業は未だPreferred Networks1社であり、アメリカ・カナダ・ヨーロッパ・イスラエル・中国における興隆には大きく見劣りがする。

今回注目したのが集積回路開発の観点であったので、様々なAIチップや、NPU等の回路IPの開発が目立ったが、AI技術としてはソフトウエアの比重が大きいはずであり、今後、AI向けの基盤ソフトウエア開発やソフトウエア開発支援ツールの状況の確認も必要だろうとの感想を持った。一般論としては、ソフトウエア・インターフェースの標準化が非常に重要なテーマのはずである。

今回は、ファブレス半導体企業に注目したため、半導体製造に関しては触れなかった。近年、経済安全保障の観点から、半導体製造能力の確保も重視されつつある。集積回路技術とソフトウエア、半導体製造能力、そして商品となる装置やサービスをエコシステムとして捉え、総合的な現状理解の元でバランスの取れた開発や投資が行なわれることが重要だろう。

インフラとしての集積回路は、資本財であり、経済の生産性や行政の効率を高める上で、今、最も注目されている技術のはずである。今後、開発能力をより一層高め、インフラ投資を喚起する技術として育ってゆく必要があると思われる。

[ 参考資料 ]

- 1. David Silver、Demis Hassabis1、et., al.;”Mastering the game of Go with deep neural networks and tree search”, in Nature, Vol.529、2016年1月28日、pp 484.

- URL: https://storage.googleapis.com/deepmind-media/alphago/AlphaGoNaturePaper.pdf

- 2. David Silver、Demis Hassabis、;“Mastering the game of Go without human knowledge”, Nature、2017年

- URL: https://www.researchgate.net/publication/320473480

- 3. C. Ebert and A. Dubey, “Convergence of enterprise IT and embedded systems,”

- IEEE Softw., vol. 36, no. 3, pp. 92–97, May 2019. doi:10.1109/MS.2019.2896508.

- 4. Matthew Wopata(IoT ANALYTICS、2019年8月13日);“5 Industrial connectivity trends driving the IT-OT convergence"

- URL: https://iot-analytics.com/5-industrial-connectivity-trends-driving-the-it-ot-convergence/

- 5. ARPANETについては、下記に良くまとめられている。

- 1) Wikipediaの「ARPANET」の項

- URL: https://ja.wikipedia.org/wiki/ARPANET#ARPANET%E3%81%AE%E5%A7%8B%E5%8B%95

- 2) 日本ネットワークインフォメーションセンターの「第1回インターネットの先駆け、ARPANETの始まり」の記事

- URL: https://www.nic.ad.jp/ja/newsletter/No66/0320.html

- 6. The Washington Post, 2020年4月7日; “Your Internet is working. Thank these Cold War-era pioneers who designed it to handle almost anything“.

- URL: https://www.washingtonpost.com/technology/2020/04/06/your-internet-is-working-thank-these-cold-war-era-pioneers-who-designed-it-handle-almost-anything/

- 7. Simeon Simeonov (HighContrastのWeb記事、2006年7月26日);“Metcalfe’s Law: more misunderstood than wrong?".

- URL: https://blog.simeonov.com/2006/07/26/metcalfes-law-more-misunderstood-than-wrong/

- 8. Bob Briscoe (IEEE SpectrumのWeb記事、2006年7月1日);“Metcalfe's Law is wrong".

- URL: https://spectrum.ieee.org/computing/networks/metcalfes-law-is-wrong

- 9. 日経 xTECH(2020年1月21日);「2030年に100兆円産業へ 半導体はデータ経済で爆発的に成長する。」

- URL: https://xtech.nikkei.com/atcl/nxt/column/18/00134/012000194/

- 10. 日刊工業新聞(2021年3月12日);「半導体「スーパーサイクル」、中小に“活況の波”」

- URL: https://www.nikkan.co.jp/articles/view/00587991

- 11. I. Stoica, et al.;“A Berkeley View of Systems Challenges for AI,” arXiv:1712.05855, 2017.

- 12. IEC Web Store;”IEC White Paper Edge intelligence:2017.”

- URL: https://www.iec.ch/whitepaper/edgeintelligence/

- 13. Zhi Zhou, et al; “Edge Intelligence: Paving the Last Mile of Artificial Intelligence With Edge Computing”, Proceedings of the IEEE, Vol. 107, 1738 2019.

- 14. Stephante Condon(ZDNetのWeb記事、2018年11月27日);「By 2025, nearly 30 percent of data generated will be real-time, IDC says」

- URL: https://www.zdnet.com/article/by-2025-nearly-30-percent-of-data-generated-will-be-real-time-idc-says/

- URL: https://data.wingarc.com/data-volume-27155

- 15. 株式会社日立製作所の公式ページのWeb記事(2019年8月30日);「お客さまの課題に応じた高速な組合せ最適化ソリューションの提供をめざし、CMOSアニーリング向けの最適化アルゴリズムを拡充」

- URL: https://www.hitachi.co.jp/rd/news/topics/2019/0830.html

- 16. 株式会社富士通研究所のプレスリリース(2016年10月20日);「量子コンピュータを実用性で超える新アーキテクチャーを開発」

- URL: https://pr.fujitsu.com/jp/news/2020/11/9.html

- 17. 日本経済新聞(2021年2月4日);「東芝、疑似量子計算機にて速度10倍に」

- URL: https://www.nikkei.com/article/DGKKZO68800230T00C21A2TJ1000/?unlock=1

- 18. JSTのネット上のプレス記事(2016年10月21日);「光を使って難問を解く新しい量子計算原理を実現、~量子ニューラルネットワークの開発~」

- URL: https://www.jst.go.jp/pr/announce/20161021/index.html

- 19. PRITIMESのWeb記事;「国内初、IoT端末側で推論と学習を可能にする組込み型のエッジAIを新たに提供開始 AIの利用コストを削減、セキュリティや即時性を向上し5G時代のIoT端末の普及促進 」

- URL: https://prtimes.jp/main/html/rd/p/000000012.000021784.html

- 20. Hisa Ando(Tech+のWeb記事、2020年4月20日);「LeapMindのエッジ向けDNNアクセラレータを読み解く - COOL Chips 23」

- URL: https://news.mynavi.jp/article/20200420-1020554/

- 21. ソニーの公式HPに掲載されたニュース(20200514);「世界初、AI処理機能を搭載したインテリジェントビジョンセンサー 2タイプを商品化」

- URL: https://www.sony.com/ja/SonyInfo/News/Press/202005/20-037/

- 22. ルネサスの公式HPに掲載されたニュース(20190613);「次世代AIチップに向けて、新たなProcessing-in-Memory 技術を開発、AI処理実効性能で8.8 TOPS/Wを実証」

- URL: https://www.renesas.com/us/ja/about/press-room/renesas-electronics-develops-new-processing-memory-technology-next-generation-ai-chips-achieves-ai

- 23. 東芝の公式HPに掲載されたニュース(20190107);「車載向け画像認識AIプロセッサ「Visconti™5」のDNNハードウェアIPを開発」

- URL: https://toshiba.semicon-storage.com/jp/company/news/news-topics/2019/01/automotive-20190107-1.html

[ 脚注 ]

- *1 情報産業革命:

- この表現は筆者の造語である。本稿では、「サイバー空間に、我々の経済活動とコミュニケーションの多くが移動する経済へ向かう社会変革」という意味で用いている。

- *2 ファブレス半導体企業:

- 製造工程をアウトソーシング(他社に委託)して半導体製品を製造する半導体メーカーである。

- *3

- コンピュータとは、プロセッサー回路、メモリ回路、ストレージ回路がコアとなって機能する装置であり、ルータとは、ネットワークプロセッサー回路がコアとなって機能する装置である。

- *4

- ここに掲載する企業については、Network-Processing ForumのWebページに記載される企業のリストから、筆者の知る企業を抜粋して表記した。

- *5

- ここでは、「インターネット用の光海底ケーブルとIXP(Internet Exchange Point)」を合わせて、「インターネット・インフラ」と呼んでいる。

- *6

- 「ITバブル」、もしくは、「ドットコム・バブル」とも言われた。この時代に誕生したGoogle、Amazon、PayPayという企業は、インターネット・インフラを用いて世界展開を容易に進めることができた。

- *7

- 各社の設立年と事業内容は、ホームページ等を参照して、筆者の表現にて記載した。

- *8

- エヌエスアイテクスの技術についての公開された情報は未だ少ないため、ここでは、トプスシステムズの技術を参照している。トプスシステムズのDFPでは、コア内のクロック同期方式にも特徴があり、同じデザインルールで比べると消費電力が小さくなりうることが強調されていた。

- *9 IP:

- Intellectual Property(知的財産)の省略表現。ライセンス契約を結んで提供する技術をいう。

- *10 スケーラブル:

- 「同じアーキテクチャのまま、回路規模を大きくすれば性能を高めることができ得る」という意味。

- *11

- グラフィック系でもファブレス半導体企業の代表例は、ATI Technologies(後に、Advanced Micro Devicesが吸収)、Silicon Graphics(後に、HPE社が吸収)、NVIDIA、Matrox Electric Systems、Imagination Technologies、ARM(Mali)である。

- *12 スタンドアロン:

- ネットワークや他の機器に接続しないで、孤立している状況のこと。

- Writer

-

岡島 義憲(おかじま よしのり)

-

情報統合技術研究合同会社 代表

約39年間、国内企業の半導体部門にて、メモリ、IP/テクノロジ、マイコン、ASSPの開発を進めてきたが、同企業の半導体事業縮小を経験し、現在は、技術に加え、企業文化や産業政策に関心を寄せている。

かねてから重要視していた「人工知能のアーキテクチャ開発」を目指し、2021年4月に情報統合技術研究合同会社を起業。技術面では、情報を分解・統合・分類・検索・記憶する集積回路の基本構造を検討している。

- URL: https://www.info-integnology.com

新着記事

よく読まれている記事

Loading...- SHARE!

-

-

-