JavaScriptが無効になっています。

このWebサイトの全ての機能を利用するためにはJavaScriptを有効にする必要があります。

- Science Report

- サイエンス リポート

続編:2026年日本の半導体工場の最新事情

- 文/テレスコープマガジン編集部

- 2026.04.08

2023年11月に日本の半導体工場を俯瞰する記事「半導体産業復活の機運、日本国内の半導体工場の最新情報」(参考資料1)を掲載してから、すでに2年半が経過した。この間、日本の成長には半導体が重要だという認識はますます強くなっている。この2年半で日本の半導体がどう変わり、工場の新設や拡張は行われたのか(図1)。ここで振り返ってみて、今後の成長にどう対処すべきかを考えてみたい。

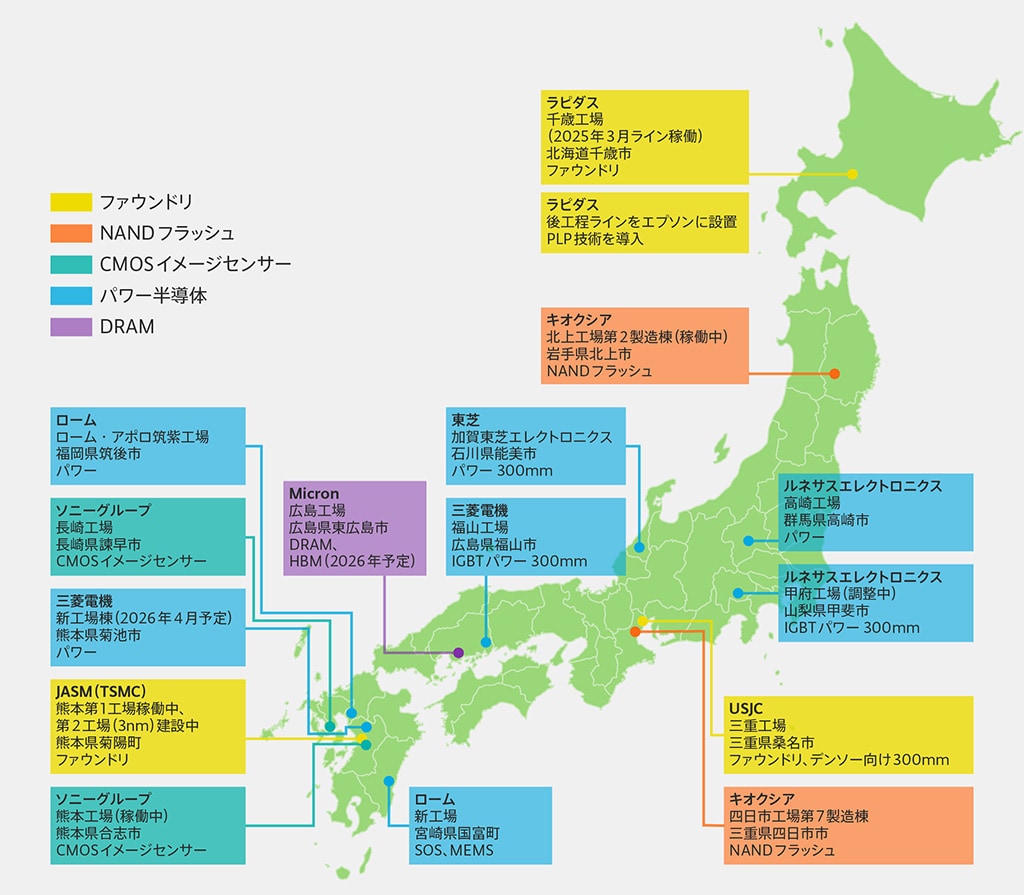

日本国内の主な半導体工場一覧

- [図1]日本の主な半導体工場

半導体供給不足後の市場動向とは

「半導体産業復活の機運、日本国内の半導体工場の最新情報」(参考資料1)の記事を書く前の2021年から2022年は、新型コロナの影響で半導体不足となり、バブル的な半導体ブームが起きた。半導体がないからクルマを生産できない。半導体が手に入らないからトイレや風呂も修理できない。この時ほど、半導体が生活に密着していることを人々が痛感したことはなかった。半導体が電機産業だけではなく、さまざまな産業に入り込み、基幹デバイスとなっていたことに改めて気がついたのだ。それ以来、日本でもようやく半導体の重要性が見直されるようになった。

半導体不足を解消しようと半導体メーカーは工場の稼働率を上げながら量産に励んできた。ところが、半導体製品の在庫の過剰感がメーカーだけではなく、流通系や大手顧客でも顕著になり、稼働率を落とさざるを得ない状況が2022年後半から始まった。2025年末から2026年始にかけて、ようやく正常に戻りつつあるが、在庫量を正常に戻すのに3年かかったことになる。

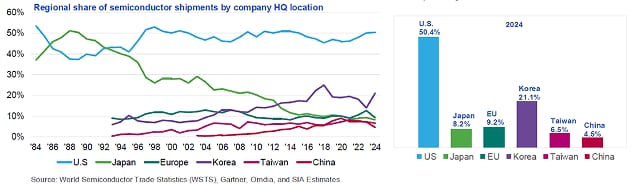

この3年間は日本の工場が得意とする民生分野、産業分野、自動車分野の市場が、ずっと沈んできた。例えば、2025年版の「SIA Factbook 2025」によれば、日本のシェアは8.2%に低下している(図2)。前回、こちらの記事では9%だったが、さらに低下したことになる。もちろん円安の影響もあり、ドルベースで日本企業の売上額は、円安の分も加味して下がったと映る。

- [図2]世界から見た日本企業の半導体市場シェアは8.2%に下がった

- 出典:SIA Factbook 2025

世界の半導体市場と日本企業の課題

世界の半導体売上額を表しているWSTSによる半導体市場(販売額)は、2025年に7,956億ドルを記録しており、このうち日本市場(日本で半導体を販売した金額で、外資系半導体メーカーの日本での販売額も含む))は、世界全体の5.6%に当たる447億ドルしかない。つまり日本企業の半導体購入額は世界の5.6%に留まっている。

一方で、世界全体の半導体産業は好調であり、2025年は前年比26.2%も伸びた。日本市場の成長率は-4.3%とマイナス成長だった。日本の半導体は世界から置いていかれているように見える。

その原因は、成長著しいAIデータセンター市場に食い込めなかったことにある。世界全体で見るとAIデータセンター市場は急速に成長し、半導体市場を26%もの成長速度に押し上げたが、AIデータセンター市場に食い込めなかった半導体企業は日本企業だけではなく、世界的にも成長しなかった。「AIデータセンターは大きく伸びたが、それ以外のパソコンやスマートフォン向けの半導体はほとんど伸びなかった、と言える」という認識を持つ業界人は多い。

JASMとラピダスが切り拓く日本のファウンドリ事業

それでも、日本は、経済産業省を中心にTSMCに対して積極的な誘致を行い、熊本県菊陽町に工場を建設するため、その運営先となる会社JASM(Japan Advanced Semiconductor Manufacturing)が設立された(図3)。このJASMにはソニーとデンソー、トヨタ自動車も出資した。JASMの工場は国内初のファウンドリとして2024年2月に完成し、24年12月には稼働が始まった。台湾のジャーナリストで「TSMC -世界を動かすヒミツ」という書籍(日本語版あり)を上梓した林宏文氏は、「TSMCは米国と日本、ドイツに工場を建設しているが、日本が一番成功するだろう。台湾と同様、日本では社員が残業に慣れていて夕方5時ピタリに帰宅することはしないから」と筆者に述べている。

- [図3]JASMの熊本工場

- 出典:JASM

JASMに続き、北海道新千歳空港のそばにラピダスの工場が建設された。2024年12月に製造装置の搬入が始まり、生産ラインを稼働させると、2025年3月にはプロセスの条件出しが行われ、6月にはGAA(Gate All Around)トランジスタを試作し、その動作を確認した。製造ラインはほぼ完成したように見える。2027年に量産を開始する予定は変わりない。

ただし、ファウンドリは工場の製造ラインさえできれば事業化できるという訳ではない。顧客を獲得するための努力が欠かせない。顧客から見ると、半導体ICを製造してもらうためには、そのICの設計図作成し、さらに設計図に基づきフォトマスクを作成しなければならない。設計図を作るために抽象化した論理設計、さらに回路図に変換する論理合成やネットリスト、そしてその回路に搭載されたトランジスタのパターンまで作製し、最終的にフォトマスクセットを揃えて製造ラインへ回すことができる。

つまりこういった工程をすべて把握し、顧客が作りたいICの機能や性能など仕様を取り決める必要がある。顧客は、上記の設計工程の中の最上部の論理設計しかできないことが多い。半導体IC設計は他の製品設計とは全く異なる特殊な設計だからである。あるいは、「こんなICが欲しい」と極めて抽象的なイメージしか持たない顧客もいる。その場合は、フォトマスクデータまで出力する、全てのIC設計作業を受け持つ「デザインハウス」とパートナーシップを築いておかなければならない。TSMCは30社以上のデザインハウスとパートナー契約している。また、米国Alphabet傘下のGoogleのTPU(テンソルプロセッシングユニット)は、設計を請け負うBroadcomがデザインハウスの業務を担っている。

ラピダスではこの顧客をサポートするデザインハウスを組織化するために、複数社のデザインハウスとパートナーシップを結んでいなければ、せっかくの顧客を取りこぼす恐れがある。

2023年以降の半導体業界の動向と不況の分析

この2年半の歩みをもう少し具体的に見てみよう。半導体ブームが去った2023年は一転、需要の先読みや過剰発注による在庫積み増しから、需要が減ったために結果的に半導体製品が売れない不況に陥った。特にパソコンやスマートフォンという半導体の大口顧客の製品が伸びず、大量の在庫を整理出来た25年まで低迷が続いた。その間、国内では少なくとも工場新設はなかった。

パソコンはAIプロセッサを集積したSoCの仕様(Microsoft Copilotと呼ばれるAIパソコンの仕様)が発表され、AIパソコンへの買い替え需要が期待された。しかし、当時のAIパソコンはAI機能がさりげなく搭載されているものの、消費者や企業が欲しい生成AI機能はインターネット経由でしか、実現できていなかった。

26年の年明けごろから、ようやくインターネットにつながなくても生成AIを使えるエッジAIチップが登場し始め、パソコン用のSoCがIntel、AMD(米国)からも発表されるようになった。これからAIパソコンが本格的な勢いを増すことになりそうだ。

AIデータセンター向けの市場規模が飛躍的に拡大

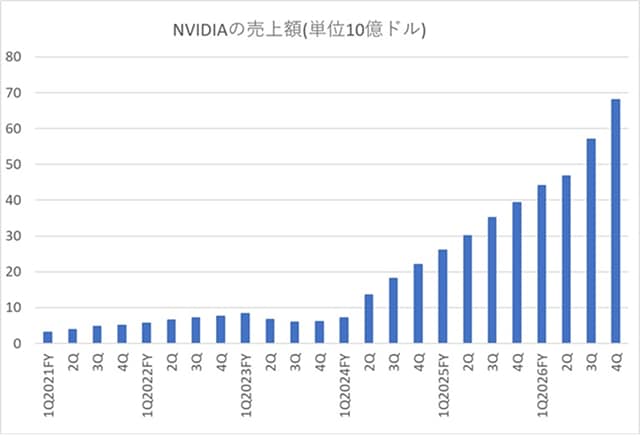

パソコンやスマホの回復がもたもたしている間に大きな出来事が起きた。AIデータセンター市場の急成長である。AIチップをコンピューターボードに搭載したAIデータセンターが半導体全体での地位を確実に占めるようになりつつある。AIデータセンターの市場は2026年に212.7億ドルを占め、2034年には1,335億ドルに成長するというのだ(Fortune Business Insights)。

AIデータセンター市場の拡大は、NVIDIA(米国)の売上額の推移を見れば簡単に想像がつく。NVIDIAの四半期ごとの売上額を見ると、2024年度第1四半期(2023年2~4月期)に底から上がり始めて以降、ずっと拡大成長を続けている(図4)。他の半導体メーカーがまだ回復していない時期にNVIDIAだけが、売上額が伸び続けているということは、同社の主力商品市場であるAIデータセンターが伸び続けていると解釈できるだろう。NVIDIAは四半期ごとに次の四半期の見通し額を示しているが、右肩上がりの成長を続けているこれまでの2年半は、その見通しよりも常に上振れしている。

- [図4]NVIDIAの売上は2022年2~4月期からプラス成長が続いている

- 作成:NVIDIAの決算報告をグラフ化

さらに、データセンター設置業者の一社、米国のSchneider Electricは最近のデータセンターがこれまでとは違う点を次のように明確に述べている。「従来のデータセンターを設立する場合、まず1トン以上もあるコンピューターラックを補強するための土台と床の材料調達から話が始まった。近年のデータセンターづくりは、まずNVIDIAのGPUをいつまでに何個調達できるか、という話から始まる」という。

最近、ルネサスエレクトロニクスがAIデータセンターの急成長市場に気がつき、AIデータセンター市場にターゲットを変えていくと柴田英利CEOは決算報告の場で述べている。ルネサスは、この2年半で工場の新設、拡張は行っておらず、自動車と産業機器市場の回復を待っていた。2022年頃は甲府工場に300mmウェーハを導入しようとしていたが、現在は量産品種を流していないようだ。今後はAIデータセンターの800V化による消費電力の削減が見込まれていることから、AIデータセンター向けのGPUやAIチップを持っていなくても、電源回りの市場に力を入れていく、と柴田CEOは述べている。

ラピダスの工場ラインは順調だが

ラピダスは、工場建設から製造装置の搬入、そして生産ラインの立ち上げまでは早かった。そして2nmプロセスに必須のGAAトランジスタの動作も確認し、所望の特性を得られることまで確認できた。しかし、実際に生産するのはトランジスタ1個やディスクリートトランジスタではない。100億トランジスタを集積するようなICである。ICとしての機能や性能を確認するためのテスト用ロジック回路や、FIFO(First-in First-out)やSRAM(Static Random Access Memory)などのメモリ回路を集積したICの評価も必要である。

また、顧客となりうる潜在顧客に向けて、ラピダスのプロセスにあった指針であるPDK(プロセス開発キット)も早期に提供する必要がある。これは、何種類のVthを持つトランジスタで回路を設計するのか、2nmプロセス相当の三次元配線やビアホール、コンタクトホールのレイアウト設計指針、AIを使ったレイアウトなどを含めた指針である。主要な顧客と共同でPDKを開発し完成後に、一般顧客へ提供される予定だが、具体的な時期は未発表であり、発表が待たれる。

AIデータセンター向けのチップは5〜3nmプロセス

ラピダスのGAAトランジスタは2nmプロセス以降の技術で使われる。NVIDIAのGPUをはじめとするデータセンター向けのAIチップは、現在出荷している最先端のデバイスでさえ、まだ4nmプロセスに留まっている。NVIDIA製品Blackwellの次の製品であるRubinは、3nmプロセスを使う予定だ。

AIチップでは7nm、5nm、3nmが主流であり、実はFinFETを使うICの大きな市場は、日本の工場ではごっそり抜けている。そんな中、JASMの第2工場では従来、最小線幅のプロセスは6nm/7nmノードの予定だったが、この2月初旬にTSMCのC. C. Wei CEOが来日、3nmラインを導入すると発表した。

また、JASMの第1工場では、プレーナMOSトランジスタの22/28nmプロセスを使い、12/16nmプロセスではFinFETトランジスタを基本としている。そもそも日本においてFinFETトランジスタを使う16〜3nmプロセスは今の所、JASMしか期待できない。

産業技術総合研究所は、2nmプロセスだけではなく、FinFETを使う16〜3nmプロセスの製造試作ラインを作り、日本での半導体メーカーに提供することを考えている。ラピダスが2nmのGAAトランジスタ技術を重視している状況では、FinFETを用いるプロセスの開発・展開が日本国内で進みにくい可能性がある。このため、国立の研究所が開発し、それを利用する民間企業が現れた暁に民間に移転するというストーリーを産総研は想定している。

加えて、米国のMicron TechnologyはAIチップと一緒に使うHBM(高バンド幅メモリ)を東広島の工場で製造することを発表している。これは先端技術の3次元ICパッケージ技術を使う3D-ICであり、AIデータセンター向けのメモリでもある。HBMはNVIDIAのAIチップ(GPU)と一緒に使われるチップであり、AIデータセンター市場と共に成長していくため、期待は大きい。

パワー半導体はシグナルチェーンが大事

安定化電源回路やモータ制御に使われるパワー半導体は、今やデジタル制御できるように変わってきている。このため、パワー半導体単体だけでは顧客のニーズを満足させることができなかった。国内のパワー半導体メーカーは、せめてアナログドライバとセットで顧客に提供すべきだろうし、実際、海外企業でパワー半導体の強いところは、ドライバを一体化したICやモジュールを販売している。

しかし、国内でもマイコンまでセットで提供する企業が現れた。パワー半導体のサンケン電気は、今やマイコンまでも製造するようになった。32ビットの「RISC-V」CPUコアを使い、DSP(Digital Signal Processor)で細かいパルスを発生させてデジタルで電源回路を制御するという高度な技術を使っている。

円安の影響と今後

この2年半の半導体市場はAIデータセンターだけが急成長し、パソコン・スマホ、民生、産業機器などはスローダウン状態だった。これに輪をかけたのが円安だ。2023年1月は130円台だった円ドルレートは、今や159円まで円が安くなった。このため部品・材料など輸入品の値段が跳ねあがった。さらにトランプ関税の影響もあり、半導体工場のコストは増加する一方だ。

一部のファンダリ倒産の一因となった自動車不況は、特に中国での自動車不況と深く関係している。中国でEV(電気自動車)が生産過剰となり、値下げと中国からの輸出拡大で日本は大きな打撃を受けた。それに使われるSiCウェーハの価格も暴落、日本のみならず米国も打撃を受けWolfspeedが会社更生法にあたるチャプター11を申請した。

中国に工場を作りEVを生産していたドイツの自動車企業も大打撃を受け、EV生産を中断しハイブリッド車に戻るという事態に至った。一方で、同じ欧州車でも中国に深入りしていなかったスウェーデンのVolvoなどはEV生産に力を入れている。今後、中国の過剰生産の影響が収まれば、EVを含む自動車向け半導体の需要はこれから増えていくだろう。

[ 参考資料 ]

- 1. 津田建二、「半導体産業復活の機運、日本国内の半導体工場の最新情報」、テレスコープマガジン、(2023.11.02)

- https://www.tel.co.jp/museum/magazine/report/202311_01/

新着記事

よく読まれている記事

Loading...- SHARE!

-

-

-