JavaScriptが無効になっています。

このWebサイトの全ての機能を利用するためにはJavaScriptを有効にする必要があります。

- Science Report

- サイエンス リポート

複雑な半導体サプライチェーンを解き明かそう

- 文/津田 建二

- 2024.02.07

半導体はiPhoneと同様、1社で全てを作っているわけではない。世界中の企業が参加している。半導体ICの集積度が上がり、複雑になればなるほど1社では賄いきれないからだ。実に様々な企業が入り込み、中には「あんな企業も?」と驚くようなところもある。好例として、先端パッケージ基板の最大手は、味の素である。半導体を作るのに、どのような設計ツールや材料、製造装置があり、それらを供給している、どのような産業が係わってくるのかを紹介する。

ICチップとは何か

ICチップとはトランジスタを集積した回路である。

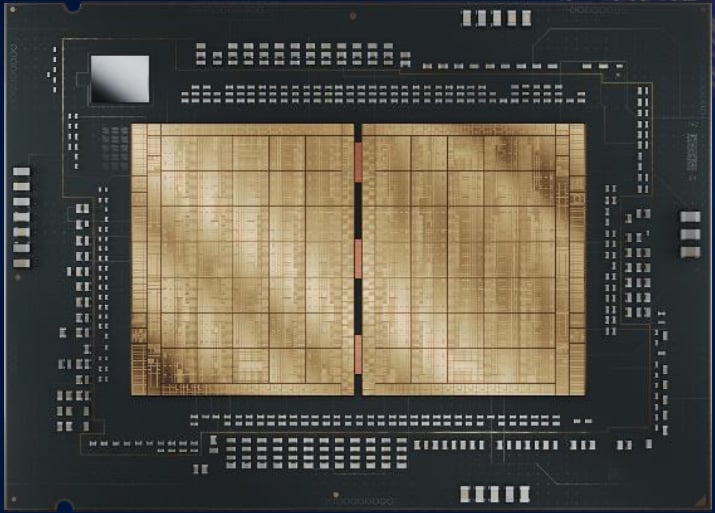

最先端の半導体ICチップの例を図1に示す。ここには610億トランジスタが集積されている。まるで東京都の地図のような複雑な絵柄が描かれている。

ほとんど目に見えないほどの細かい絵柄だが、これが回路パターンである。

- [図1] 610億トランジスタを集積した半導体チップ

- GPUとCPUの強みを合わせたAIチップで進化を続けている

出典:Intel

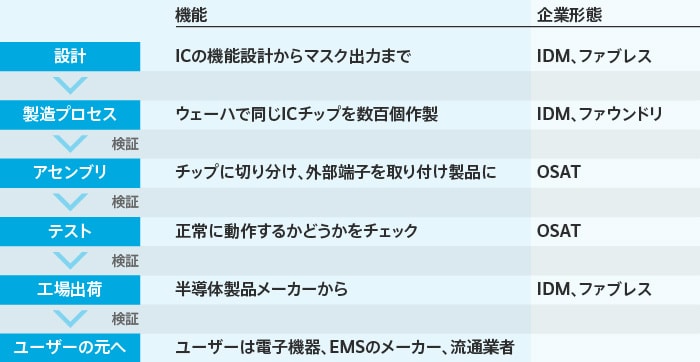

半導体全体のサプライチェーン

ICチップを作る工程は、設計から始まり、製造を経て、ICチップが完成したら、外部端子と内部のICとの端子を接続し、プラスチックで封止・保護し製品のICとなる。これらの工程の流れを図2に示す。

- [図2] 半導体全体のサプライチェーン

- 作成:津田建二

- ファウンドリについては、時代の寵児「ファウンドリ」とは? TELESCOPE magazine を参照

次章から、工程ごとに基本的な作業とサプライチェーンを詳しく記載する。

設計工程

- [図3] 設計工程とサプライヤー

- 作成:津田建二

設計工程の基本的な作業を書き出してみたのが図3である。設計図はあまりにも複雑すぎるため、自動設計を主体にする。複雑なIC回路をいくつかの回路ブロックに分け、一部の知的財産のような回路をIPとして、多くのIPをシリコン上に当てはめていく。回路と回路をつなぐ配線は1本ではなく複数本並列に配置されていることもあるが、できるだけ短く、が基本である。信号が遅れたり、並列信号では同時にではなく一部遅れたりすると誤動作を起こすことがあるからだ。幹線道路のように幹線の配線は、バスと呼ばれ、信号データを速く伝わるようにしたり、データ同士が衝突しないように整理したりする。また、どの順番に何のデータを流していくかというソフトウェアプロトコルを標準化しておくなど細かい作業も必要となる。

設計ツールのEDA(電子設計自動化)ベンダーは自動的に設計できるようにするため、システム設計に近い上位工程では抽象度を上げており、IC設計者はほぼプログラミング作業になっている。このためバグを取る作業も欠かせない。また設計通りの性能・機能が得られているかなどのシミュレーションを駆使して、プログラムが正しいかどうかを検証する。設計ではEDAベンダーが設計ツールを提供し、設計者は、そのツールを駆使して、コンピュータ上で設計する。

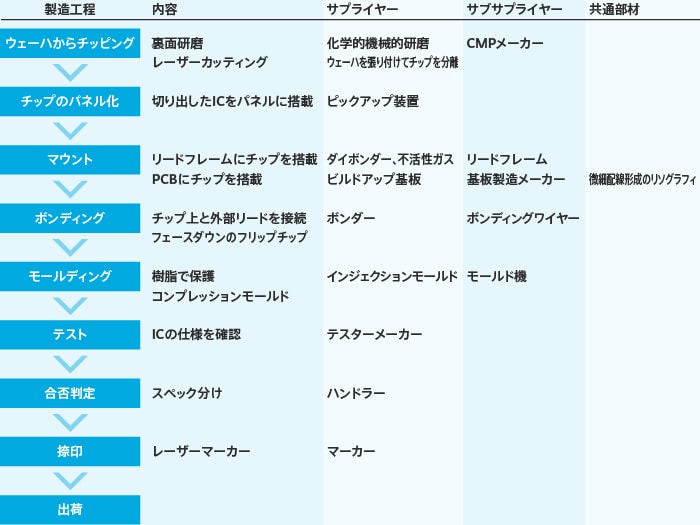

製造工程

- [図4] 製造プロセス工程のサプライヤー

- 作成:津田建二

製造工程の基本的な作業を書き出してみると、図4のようになる。ここでは実に多くの業種のサプライヤーがいる。特に製造装置は、FOUPと呼ばれるウェーハ搬送容器の入出口から始まり複数のチャンバ、その内部のプラズマ装置、チャンバ外の電源やガス配管、バルブ、ロボットアーム、リニアガイドなど様々な部材や材料も使った、ある意味大きなシステムとなっており、それらを動かすのが頭脳となるマイコンやSoCである。つまり半導体製造装置を動かすのに様々な半導体が使われているのだ。2020~21年の半導体不足が大きくなった時、半導体が入手できないから半導体製造装置を作れない、という洒落にもならない話が出てきていた。

製造工程でも設計と同様、ほとんど自動化が進み、最先端のメモリ工場や300㎜ウェーハのロジックやファウンドリ工場では天井を自動搬送機が行き来している。人が呼吸するたびに体内から目に見えない汗やゴミ(パーティクルと呼ぶ)がクリーンルームに入り込むのを防ぐため、モニターや装置のメンテナンスなど、最低限の人員以外、できるだけ人間を排除している。また、常にパーティクルカウンターでクリーンルームの清浄度をチェックしており、実に様々な装置メーカー、化学・薬品メーカー、純水メーカー、ガスメーカー、材料メーカーなどが参入している。これらサプライヤーが途切れると製造できなくなるため、サプライチェーンの確保は必須となる。

アセンブリ工程

- [図5] アセンブリ工程のサプライヤー

- 作成:津田建二

アセンブリ工程を表したのが図5である。ここでは、受け取った完成ウェーハを各チップに切り出し、リードフレームやプリント回路などの一つの基板に載せ、外部端子(リード)を取り付け、樹脂などで封止する。捺印後製品としてテストし、性能や機能などの仕様のランクに応じて、高速品、中速品、低速品などに分類する。

このアセンブリ工程でもチップを実装するための様々な製造装置が必要で、また様々な材料も使われている。例えば、ウェーハからチップに分割する場合に一時的にチップ化して載せる弾力性のあるテープは、チップを基板に載せるための使い捨ての材料である。一方で、チップを保護する樹脂は製品の寿命が尽きるまで使い続ける材料だ。しかし、どちらの材料も純度や構成など半導体メーカーからの厳しい要求を満足しなければならない。

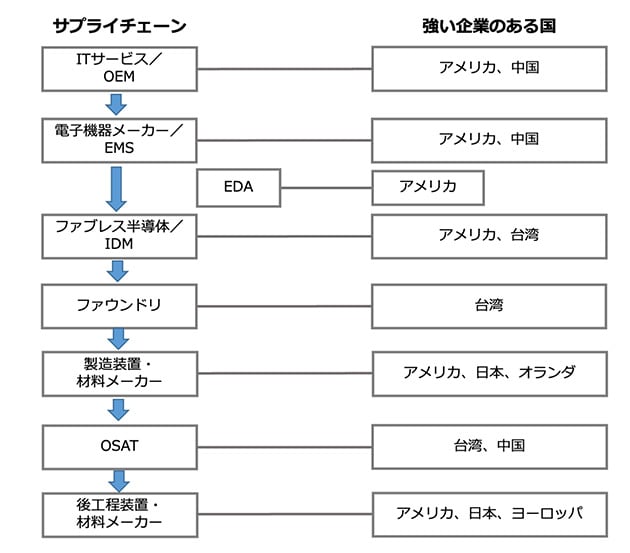

得意な工程が分かれる国々

ICユーザーから製品出荷までの大きな流れのサプライチェーンを図6にまとめてみた。設計からプロセス、アセンブリなどだけではなく、それらを支える数々のサプライヤーの内、強いサプライヤーのある国も表現した。

- [図6] 大きな流れのサプライチェーンと得意な国々

- 作成:津田 建二

例えばアメリカは、GAFA に代表されるようなICを使うIT機器企業やITサービス企業が強い。アメリカを模倣して自国向けのITサービスを展開している中国も強い。さらに半導体IDM(垂直統合型デバイスメーカー(Integrated Device Manufacturer)やファブレス半導体メーカーもアメリカは圧倒的に強い。製造装置メーカーも日本以上に強い。弱いのは製造プロセスと材料、後工程だけであり、設計ツールは、ほぼアメリカのトップ3社が寡占化している。

また、台湾はファウンドリだけではなく、ファブレス半導体も強く、ファブレスのトップ10にはアメリカに混ざり台湾の3社が食い込んでいる。また、中国が強いのはITサービスとレノボなどの電子機器メーカーで、半導体はアセンブリのOSATだけだ。ただ、ファウンドリも少しずつ強化している。

彼らに対して日本は、製造装置メーカーと材料メーカーは強いものの、ファブレスやファウンドリは全く弱い。しかし、最近になってラピダスのようなファウンドリが出てきたし、ソニーやルネサス、キオクシアのように世界と戦える企業が生き残り、成長し始めている。またファブレスでは、これまで特定のICユーザーからの要求に応える下請け的な企業が多く、大きくなれなかったが、ソシオネクストのように世界で伸び始めてきた企業が出てきたことは心強い。ちなみにソシオネクストは、日本の製造装置メーカーや材料メーカーと同様に海外の顧客開拓に成功し、不況だった2023年でさえ、1~9月期の売上額がすでに前年の1~12月期よりも上回るなど、日本を代表するファブレスへの手ごたえを感じ始めている。

なぜ、これほどまでに多くの企業が一つの半導体の設計から製造に関わっているのだろうか。ロジック半導体の設計はあまりにも複雑で、ゼロから始めると、設計終了までに2~3年かかると言われている。これに対して製造プロセスは3~4ヵ月くらいだ。このため1社で設計から製造まで請け負うのではなく設計だけのファブレスと製造だけのファウンドリに分かれることは自然の流れだった。残念ながら日本は設計から製造までを請け負うIDMに固執し、高集積ICに対応できなかった。

1980年代後半にアメリカでのファブレスのスタートアップフィーバーを見たTSMC(台湾)の創業者、モーリス・チャン氏が彼らを相手にしたビジネスをしようと考えたことは当然だった。こうして設計が複雑なロジックはファブレスとファウンドリに分かれ、従来のIDMはIntel(アメリカ)を除き、メモリやアナログ、パワーICなど設計が単純な製品を扱うようになった。また、メモリのような大量生産品でない限り、ファウンドリを使うようになりつつある。

世界の半導体工場動向については世界の半導体工場 最新動向にもまとめている。

今後も半導体とサプライチェーンの拡大は続く

サプライチェーンで半導体に関わる企業は国境を越えてきているが、アメリカと中国の政治的な対立がサプライチェーンの分断にまで影響を及ぼしてきた。かといって、半導体産業から撤退することは愚の骨頂である。毎年平均5〜6%だが着実に成長している産業はほかにないからだ。半導体の応用は、家電などの民生から産業機器や医療機器、宇宙・航空、通信基地局、ウェアラブル機器など多岐に渡り、その拡大は留まることを知らない。

半導体市場のさらなる拡大は、2024年1月に開催されたCES 2024での基調講演が象徴的だ。世界最大の化粧品メーカーL’Oreal(フランス)のNicolas Hieronimus氏は、化粧品はテクノロジーを重視してきた産業であり、最近では生成AIや様々なデータを活用することや、髪の毛を染めるデバイスやヘアドライヤーなどに超音波や赤外線を使うなどITや半導体のテクノロジーを駆使するようになったという。また、身体の不自由な方のためにハプティクスのデバイスを開発し、自分で口紅をきれいに塗れるようにできた方の実例を紹介している。

今後はサプライチェーンもますます拡大するだろう。チップレットや2.5D/3Dなど先端パッケージング技術が登場してきたからだ。世界では、先端パッケージだけを製造・提供するサービスが生まれている。米国ではNHanced Semiconductor社、シンガポールではSilicon Box社がそれぞれ今年の1月、昨年の8月に産声を上げ、工場を建設している。Intelも先端パッケージ専用工場をニューメキシコ州にオープンした。先端パッケージに向けた標準化団体UCIeが登場し、従来機械設計のシミュレーションを手掛けてきたAnsys(アメリカ)を電子系設計ソフトウェア (EDAツール) を開発・販売するSynopsys(アメリカ)が買収するなど、電子の世界が機械の世界にも進出し始めている。半導体産業がますます分業が進み、サプライチェーンが拡大していくことは間違いないだろう。

- Writer

-

津田 建二(つだ けんじ)

-

国際技術ジャーナリスト、技術アナリスト。

現在、英文・和文のフリー技術ジャーナリスト。

30数年間、半導体産業を取材してきた経験を生かし、ブログ(newsandchips.com)や分析記事で半導体産業にさまざまな提案をしている。セミコンポータル(www.semiconportal.com)編集長を務めながら、マイナビニュースの連載「カーエレクトロニクス」のコラムニストとしても活躍。

半導体デバイスの開発等に従事後、日経マグロウヒル社(現在日経BP社)にて「日経エレクトロニクス」の記者に。その後、「日経マイクロデバイス」、英文誌「Nikkei Electronics Asia」、「Electronic Business Japan」、「Design News Japan」、「Semiconductor International日本版」を相次いで創刊。2007年6月にフリーランスの国際技術ジャーナリストとして独立。著書に「メガトレンド 半導体2014-2025」(日経BP社刊)、「知らなきゃヤバイ! 半導体、この成長産業を手放すな」、「欧州ファブレス半導体産業の真実」(共に日刊工業新聞社刊)、「グリーン半導体技術の最新動向と新ビジネス2011」(インプレス刊)などがある。

- URL: http://newsandchips.com/

新着記事

よく読まれている記事

Loading...- SHARE!

-

-

-