JavaScriptが無効になっています。

このWebサイトの全ての機能を利用するためにはJavaScriptを有効にする必要があります。

- Science Report

- サイエンス リポート

世界の半導体工場 最新動向

- 文/津田 建二

- 2023.12.04

- #タグ

-

- Robert Bosch

- ASM

- ASML

- Applied Materials

- GlobalFoundries

- Google eFabless

- Huawei

- Infineon Technologies

- Intel

- KLA

- Lam Research

- Micron Technology

- NTT

- RISC-V

- SK Hynix

- SMIC

- STMicroelectronics

- STMicroelectronics NXP Semiconductor

- Samsung

- Silicon Box

- Skywater Technology

- TSMC

- UMC

- YMTC

- 世界の半導体工場

- 半導体

- 半導体

- 半導体サプライチェーンの分業

- 半導体工場

2022年から2023年にかけて、世界中で半導体の新工場を建設するというニュースが相次いでいる。台湾のTSMCをはじめ、Intel、Micron Technology、GlobalFoundriesのアメリカ勢、Infineon TechnologiesやRobert Bosch、STMicroelectronicsなどのヨーロッパ勢も続々と新工場を建設するというのだ。それも日本、アメリカ、ヨーロッパ、シンガポールやマレーシアなどの東南アジア、そして中国国内にも新工場を作ろうとしている。世界的な新工場建設の実態と、その理由や背景、そして今後の動向についてレポートする。

半導体のサプライチェーンは分業体制で成り立っていた

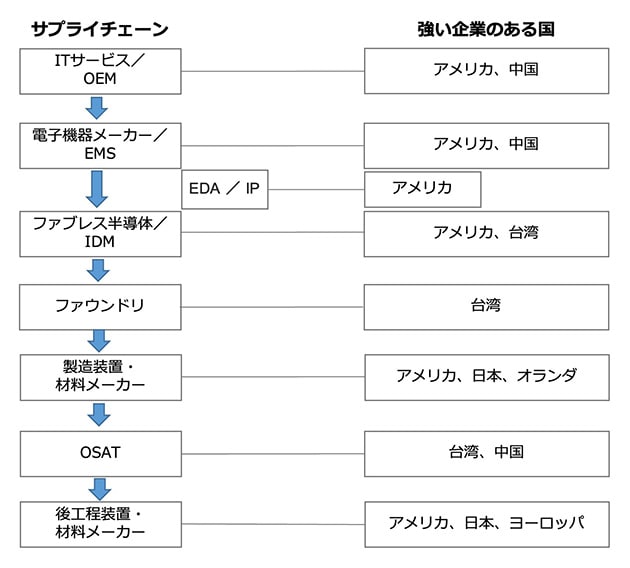

これまで、世界の半導体サプライチェーンは、国ごとに得意領域があり、分業が成り立っていた。半導体設計に欠かせないEDA(自動電子設計)ツールはアメリカのトップ3社が占め、アメリカのファブレス企業の製造を台湾のファウンドリが一手に引き受けていた。ファウンドリに欠かせない半導体製造装置は日本とアメリカとオランダが強く、半導体の材料は日本が強いという構造で世界的な分業が成り立っていた(図1)。

- [図1] 半導体のサプライチェーン

- 作成:津田 建二

サプライチェーンの分業体制が変わろうとしている

このような世界的なサプライチェーンの分業が政治的な要因で崩れつつある。これは逆に、半導体産業の価値を世界の国々が認識するようになってきたからだともいえる。社会問題をテクノロジーで解決するという言葉が世界中で飛び交っており、社会問題を解決するテクノロジーを突き詰めれば、必ず半導体に行き着く。

例えば、2022年秋にNTTの島田明社長は、同社の武蔵野研究開発センタのメディア公開イベントで「半導体メーカーの協力なしでIOWN*1構想は実現できない」と明確に述べている。IntelのPat・Gelsinger ceoは、「(社会や経済など)全てのものがデジタルになり、シリコンをベースにした社会や経済を、Siliconomy(シリコノミー)と呼ぶ」というメッセージを同社アイルランドの新工場発表会で述べている。

半導体のインパクトが社会、経済に広がるにつれ、宇宙航空・防衛などの産業にも拡大、政治問題にまで発展してきた。

これまで、半導体設計はアメリカ、製造は台湾という分業体制から、自国内で設計も製造も賄おうという新しい潮流が生まれてきた。これまで製造があまり得意ではなかったアメリカが、半導体製造に特に力を入れ始めている。ヨーロッパでも新しい工場建設の動きがあり、これまで半導体製造が盛んだった韓国、台湾以外のアジアでも活発な動きがある(図2)。

世界の主な半導体工場 一覧

製造工場に力を入れる国には、三つの特長がある。一つは、半導体チップを確保するため自国に工場を設置する。二つ目は外国企業の工場を誘致する。最後は半導体の成長性を見込んで生産能力を上げることである。

アメリカ国内では半導体製造に力を入れた建設ラッシュ

長い間、世界の半導体トップの座にいたIntelは、アリゾナ州とオレゴン州に主要工場を持っているが、アリゾナ州の既存工場を拡張し、新工場「Fab42」を建設中だ。既存工場とは連絡通路で結ばれており、端から端までの距離は1.6kmにも達するという。Intelはアリゾナ新工場への資金調達として、カナダのアセット管理企業Brookfieldと共同で300億ドルを投資する。

さらに、2023年9月、これまで半導体に縁の薄かったオハイオ州でも巨大工場の建設に着手した。オハイオ州には10年間で1000億ドルを投資し、8工場を作る計画だ。最初の工場の建設は、ビデオを公開している。

メモリメーカー第3位でIDMでもあるMicron Technologyは、本社のあるアイダホ州のボイジーにおいて2023年10月から新工場を建設し始めた。今後10年間に渡りに150億ドルを投資する計画だ。

アメリカ最大手のファウンドリであるGlobalFoundriesは、半導体の研究開発の地であるニューヨーク州アルバニーの近くのマルタ市に、すでに工場を持っており、本社もここに移転させた。GlobalFoundriesはマルタ近郊に新工場を建設すると2021年7月に発表していたが、2023年4月にようやく800エーカー(東京ドーム約70個相当)の土地を取得した。GlobalFoundries は数年前にアナリストなどから、アメリカでの生産に力を入れなくなったと指摘されていたが、名誉挽回を図ろうと、アメリカでの新工場と生産規模を拡大する方針を示した。

数年前にファウンドリ事業をアメリカ企業向けに特化したSkywater Technologyは、ミネソタ州のブルーミントンで旧Cypress Semiconductorの工場を買収し、ファウンドリ事業に特化するようになった。国防総省から受注し、自らをTrusted Semiconductor Manufacturerと呼んで、ほかのファウンドリとの差別化を図り、130nmと90nmを中心にPDK(プロセス開発キット)を作って顧客を呼び込んでいる。さらに、インディアナ州のパデュー大学構内への新工場建設を発表し、オハイオ州、インディアナ州、ミシガン州の12大学と提携して半導体人材を全米に送り込むためのネットワークを構築した。

Skywater Technologyは、Googleが中心となりオープンアーキテクチャのRISC-Vプロセッサを使うSoC製造工場でもある。Googleが半導体ユーザーを呼び込み、半導体設計会社eFablessで設計し、Skywater Technologyで製造するというビジネスモデルを展開している。

アメリカは外国企業の誘致にも積極的で、TSMCをアリゾナ州に誘致し、工場を建設中だ。ここでは5nmプロセスで2024年の稼働を目指しているが、すでにオランダのASM、ASML、アメリカのApplied Materials、Lam Research、KLA、日本の東京エレクトロンの装置が搬入されたという。ただ、国内での半導体人材確保が難しく、稼働が25年にずれ込むかもしれないという報道もある。

TSMCのアリゾナ工場敷地では、第2工場を建設するという話もあり、4nm/3nmプロセスラインと見られている。韓国のSamsungはテキサス州オースチン市にファウンドリ工場を持っているが、30kmほど離れたテイラー市にも新工場を建設することを発表している。

ヨーロッパ各国では新工場建設が相次ぐ

2023年9月末にIntelがアイルランドに新工場を完成させた。この工場はIntel 4プロセスの量産工場で、すでに内部の写真を公開している(図3)。もともとアイルランドには1989年に進出しており、これまでに300億ユーロを投資してきた。

- [図3] Intelが23年9月末に公開したアイルランドの新工場

- 出典:Intel Corporation

Intelはアイルランド以外にも、ドイツのドレスデンにプロセス工場、ポーランドにパッケージング工場を建設すると発表している。ドレスデンはGlobalFoundriesの本拠地でもあり、製造装置やガス、水などの設備産業が整っており、半導体工場を建設しやすい。

STMicroelectronicsは、GlobalFoundriesと共同で、フランスのグルノーブル近郊クロルに300mmウェーハプロセス工場を建設する契約を23年6月に結んだ。両社が共同で運用し、総費用は75億ユーロになる見込み。共にFD-SOI(完全空乏化シリコンオンインシュレータ)技術を使っているため、そのエコシステムが使える。

Infineon Technologiesは、2021年9月にオーストリアのフィラハに300mmウェーハのパワー半導体工場を建設したが、2023年5月には早くも300mmの第2量産工場をドイツのドレスデンに建設し始めた。ドレスデンにはすでに300mm工場があるが、規模が小さくパイロットラインにすぎなかった。

TSMCもIntel同様、ヨーロッパでの製造拠点にドレスデンを選んだ。総投資額は100億ユーロを超すため、ドイツのRobert BoschやInfineon Technologies、オランダのNXP Semiconductorも出資する。2024年後半に工場建設に着手し、27年末までに生産を開始する予定だ。ヨーロッパは日本と同様に、自動車分野と産業分野が強いため、7nm以下のプロセスは必要なく、日本の熊本工場と同様の22/28nmおよび16/12nmプロセスを予定している。

アジアではシンガポールが特に熱心に誘致

韓国と台湾が製造工場に力を入れていることに変わりはない。韓国、台湾、日本を除けば、アジアでは、シンガポールが半導体プロセス工場の建設ラッシュに沸いている。

GlobalFoundriesは21年に新工場建設に着手し、23年9月に300mmプロセス工場を開設した。毎日11万FOUPが動いているという。GlobalFoundries はシンガポールに既存工場を持っており、45万枚/年の新工場を加え、シンガポール工場全体で150万枚/年となる。

UMC(台湾)は、すでにシンガポールに製造工場を持っているが、2019年にMicron TechnologyがNANDフラッシュの新工場を拡張したことに続き、22年2月に新工場建設を発表した。50億ドルを投資して24年に生産を開始する予定だ。

シンガポールのSilicon Boxは、チップレット*2を利用する先端パッケージング*3工場を23年7月に完成させた。20億ドルを投資、プロセス工場並みのクリーンルームを設けている。内部を見せるグラフィックスビデオでは、ウェーハを搭載するFOUPのように、サブストレートを多数搭載する容器を天井のレールで自動搬送するシステムとなっており、プロセス工場に近い。

マレーシアに力を入れているのがIntelとInfineon Technologiesで、Intelは3Dチップを駆使する先端パッケージ工場を建設すると23年8月に発表した。今後10年間でマレーシア工場に70億ドルを投資するとしている。Infineon Technologiesはペナン島の対岸に近いクリムでSiCパワー半導体用のプロセス工場を建設すると23年8月に発表した。Micron Technologyは23年10月にNANDフラッシュのパッケージの拡張工場を完成、これまで10億ドルを投資したという。

中国では今のところ、Samsungの西安工場、SK Hynix(韓国)の無錫および大連の工場、TSMCの南京工場などが大量生産しており、中国内の製造の過半数を占めてきた。中国企業も最近は力をつけてきている。ファウンドリトップのSMICが上海市に大きな工場を持っているが、天津市にも300mmの工場を建設する計画を2022年8月26日にロイターが報じている。28nmから180nmプロセスで月間10万枚を生産する計画。

SMICが7nmプロセス開発に成功したというニュースもある。Huaweiのスマートフォン「Mate 60 Pro」に搭載されている「Kirin 9000s」モバイルプロセッサがSMICの7nmプロセスで製造されている、とカナダの市場調査会社TechInsightsが分解・分析したのだ。集積されているトランジスタ数が8900万個だという情報が事実なら、7nmプロセスと見ることは妥当である。TSMCの7nmプロセスのトランジスタ数が9000万個だからだ。7nmという配線幅は事実上どこにも存在せず、7nmプロセスと称するチップの最小寸法は15〜16nmであり、面積当たりのトランジスタ数から7nm、5nmプロセスという名称を使っている。

さらにNANDフラッシュを生産するYMTC(中国)は232層の製品を2022年12月に発表しているが、アメリカがエンティティリスト入りを表明したため、苦しい立場に置かれた。しかし、23年4月には中国製設備で製品を生産しており、さらに国内のSSDメーカーと協力してSSDとして出荷しているという情報も出ている。

今後はインドとベトナムにも注目

アメリカ、ヨーロッパ、アジアと世界の半導体の新工場を見てきたが、今後はインドとベトナムでも半導体産業が起きそうだ。インドは1990年代から半導体設計に強く、ベトナムでも半導体設計が始まり、共に製造にも価値を見出し始めている。

[ 脚注 ]

- *1 IOWN

- TELESCOPE magazine 通信インフラ200年目の大変革IOWNと光電融合技術とは? 参照

- *2 チップレット

- TELESCOPE magazine 半導体業界構造を一変させる技術!?「チップレット」とは? 参照

- *3

- 先端パッケージは、物理的なパッケージそのものを表し、先端パッケージングはパッケージ技術を表している。先端パッケージング工場とは、先端パッケージングを行う工場のこと。

- Writer

-

津田 建二(つだ けんじ)

-

国際技術ジャーナリスト、技術アナリスト。

現在、英文・和文のフリー技術ジャーナリスト。

30数年間、半導体産業を取材してきた経験を生かし、ブログ(newsandchips.com)や分析記事で半導体産業にさまざまな提案をしている。セミコンポータル(www.semiconportal.com)編集長を務めながら、マイナビニュースの連載「カーエレクトロニクス」のコラムニストとしても活躍。

半導体デバイスの開発等に従事後、日経マグロウヒル社(現在日経BP社)にて「日経エレクトロニクス」の記者に。その後、「日経マイクロデバイス」、英文誌「Nikkei Electronics Asia」、「Electronic Business Japan」、「Design News Japan」、「Semiconductor International日本版」を相次いで創刊。2007年6月にフリーランスの国際技術ジャーナリストとして独立。著書に「メガトレンド 半導体2014-2025」(日経BP社刊)、「知らなきゃヤバイ! 半導体、この成長産業を手放すな」、「欧州ファブレス半導体産業の真実」(共に日刊工業新聞社刊)、「グリーン半導体技術の最新動向と新ビジネス2011」(インプレス刊)などがある。

- URL: http://newsandchips.com/

新着記事

よく読まれている記事

Loading...- SHARE!

-

-

-