独立しきれていない日本の企業

日本の大手半導体企業は、大手電機メーカーの1部門か子会社であることが多く、親会社から独立した経営になっていない傾向が見られる。東芝は未だに1部門にすぎず、ルネサスは、大株主の産業革新機構に次いでは、日立製作所、NEC、三菱電機の出資が大きい。富士通セミコンダクターは、富士通の1部門だったが、親会社は半導体部門を切り離すために様々な会社に分割譲渡した。マイコンとアナログは米国スパンション社、会津市に建設した新工場はオン・セミコンダクター社から出資を受けた。システムLSI部門はパナソニックとの合弁会社になり、パワー半導体部門は米トランスフォーム社に吸収された。

また、日本の大手半導体、ひいては電機メーカーは旧財閥と強いきずなを持つ。NECは住友系、東芝は三井系、三菱電機はもちろん三菱系、富士通は古河系、日立製作所は芙蓉グループ(旧安田財閥)系であり、それぞれ銀行を持つ。住友、三井、三菱はその名の通りで、富士通の古河系は旧第一銀行(現みずほ銀行)、日立は富士銀行という訳だ。銀行は旧大蔵省に守られた「護送船団方式」で運営されており、市場経済からはほど遠い。こういった旧財閥系企業が親会社として君臨する以上、子会社あるいは1部門の半導体企業の経営者は親会社の顔色を窺わざるを得ない。

これらに対して、例えば、旧フィリップスから独立したNXPセミコンダクターズには親会社の資本が全く入っていない。つい数年前までは10%程度はあったが、それも全て売却してしまった。ドイツのシーメンスから独立したインフィニオン・テクノロジーズも同様に、親会社の資本はゼロである。また、旧モトローラ社から独立したフリースケール・セミコンダクター社やオン・セミコンダクター社も同様だ。10年近く前ヒューレット-パッカードから独立したばかりのアバゴ社を訪問した時、社員の生き生きとした表情は忘れられない。興奮気味で「これから自分たちが自分の責任で企業を運営できる」と口々に語っていた。

しかし、日本で親会社-子会社の関係が一切ない大手半導体専門企業はロームしかいない。欧米では、インテル、クアルコム、テキサス・インスツルメンツ、マイクロンテクノロジーなど全て、独立した半導体会社である。かつては、RCAやGEも半導体を作っていたが、RCAは本体が解散し、GEは半導体部門を早くから独立させた。欧州では、フィリップスから独立した半導体製造装置のASML社、LED関連に特化したオスラム社共に親会社のフィリップスから独立、自身の強みにフォーカスし、大成功を遂げている。

コンソーシアムのあり方

親会社から独立し、後戻りできない状態を作って自らの道を自由に責任持って切り開く方向は、半導体産業復活の1つの可能性である。しかし、いつでも親会社に帰れることができるという組織は、企業に限ったことではない。コンソーシアムも同様だ。日本のコンソーシアムが20年以上に渡って苦戦を続けてきた歴史の本質は、そのプロジェクトが終わると元の企業に帰れるという「甘え」にあるのではないのだろうか。

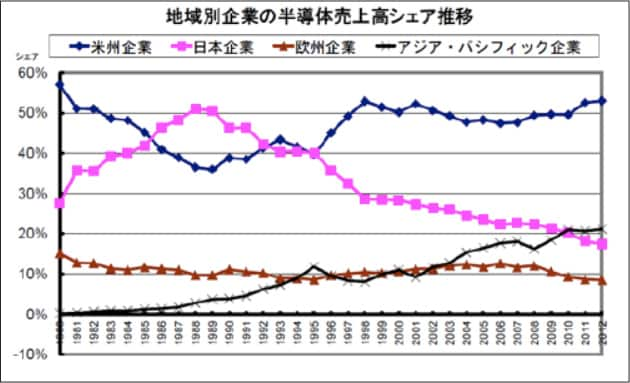

日本のコンソーシアムは、1995年にSTARC(半導体理工学研究センター)、96年にASET(超先端電子技術開発機構)とSELETE(半導体先端テクノロジーズ)、2001年にASUKAプロジェクトとMIRAIプロジェクト、2002年にASPLAプロジェクトなど、これまで様々なプロジェクトが立ち上がっているが、その中、日本の半導体産業は、世界市場でのプレゼンスを落としていっている(図2)。ASUKAプロジェクトはその後、TSC(つくば半導体コンソーシアム)として2011年3月まで継承され、さらに2011年4月から「ナノエレクトロニクス計測分析技術分析研究会」へ引き継がれている。

|

国家プロジェクトはこれまで全て、期間に制限があり、5年間あるいは7年間は政府の資金(税金)で運営されることが多かった。期限が来たら解散というわけである。もうすぐ頑張れば使えそうだという技術も全て捨ててしまうのである。企業に持ち帰り企業がその技術を使うのかどうかはあくまでも企業自身の判断による。プロジェクトから起業に至ったというケースもない。

-

21.3.22

タンパク質構造予測を可能にするAI

-

21.3.8

ロケットエンジンの課題を解決する「折り紙式」燃料タンク

-

21.2.22

AI顕微鏡は、数分でガン細胞を見つける

-

21.2.8

太陽エネルギーを数ヶ月から数年保存する新素材

-

21.1.26

完全にフラットな⿂眼レンズでカメラが変わる